De schildpad onder de betaalmethoden

80% van de handelaars en vrije beroepen in België is inmiddels aangesloten op digitale betalingssystemen – een verviervoudiging ten opzichte van 2022. Te midden van al die digitale versnelling is er een betaalmethode die weigert op te schieten: de bankoverschrijving. En toch heeft ze haar plek bij Belgische bookmakers, precies omdat ze langzaam is.

Ik geef toe dat ik als betalingsanalist die gespecialiseerd is in snelle, digitale transacties, heb ik lang neergekeken op de bankoverschrijving. Het is de traagste, de meest arbeidsintensieve, en de minst technologische betaalmethode die een bookmaker kan aanbieden. Maar na negen jaar in deze sector heb ik geleerd dat traagheid soms een eigenschap is, niet een gebrek. En voor een specifiek profiel wedders is die traagheid precies wat ze nodig hebben.

Hoe een Bankoverschrijving naar een Bookmaker Werkt

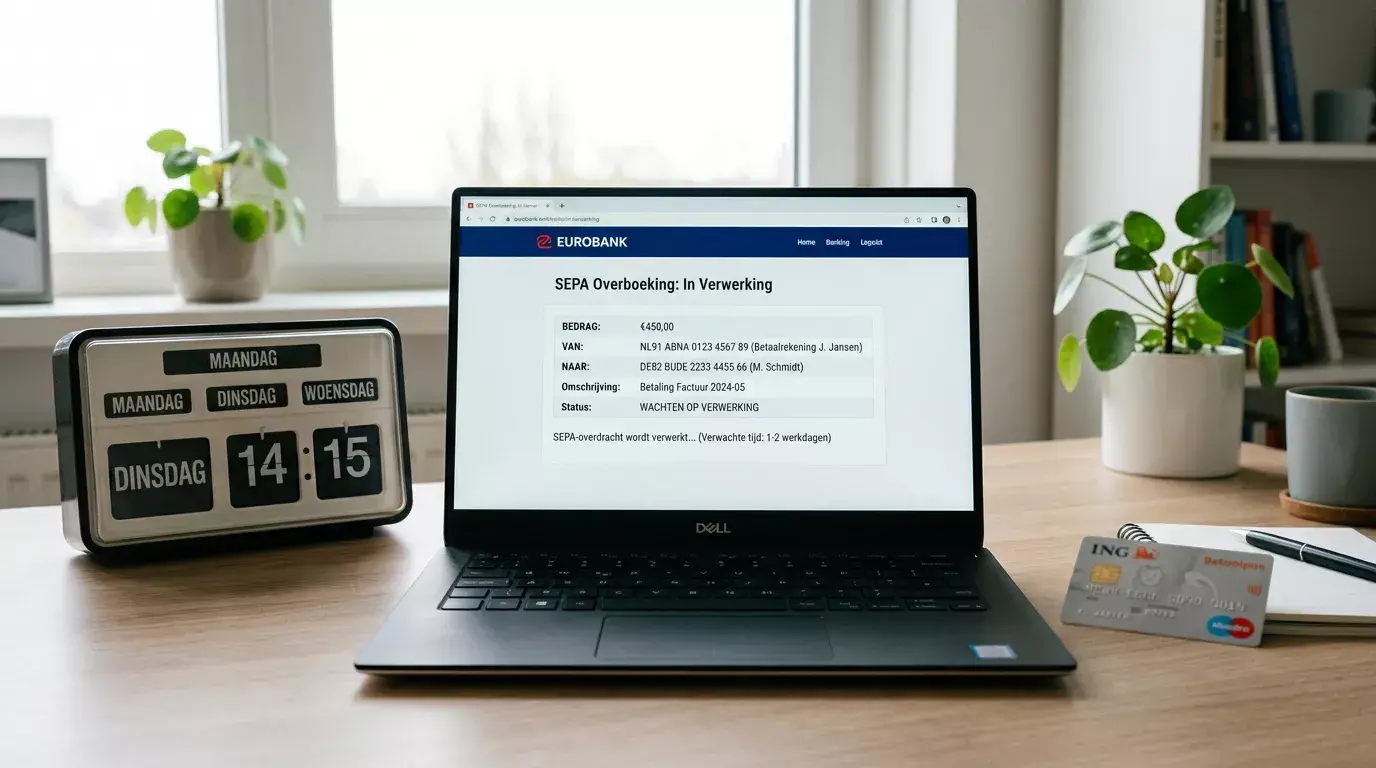

Het proces is vertrouwd voor iedereen die ooit een rekening heeft betaald. Je logt in op je internetbankieren, vult het rekeningnummer van de bookmaker in (een IBAN die je vindt op hun website), vermeldt je spelersreferentie in de mededeling, en bevestigt het bedrag. Geen app die opent, geen QR-code die verschijnt, geen druk op een knop in vijftien seconden. Het is een bewuste, administratieve handeling.

De verwerkingstijd is het grote verschil. Een SEPA-overschrijving binnen België duurt doorgaans een werkdag, maar kan oplopen tot drie werkdagen afhankelijk van het moment van opdracht en de verwerkingstijden van de betrokken banken. Geef je de opdracht op vrijdagmiddag, dan staat het geld mogelijk pas dinsdagochtend op je spelersrekening. Vergelijk dat met Bancontact, waar het bedrag binnen seconden beschikbaar is, en je begrijpt waarom de bankoverschrijving nooit de standaard is geworden voor online wedden.

Een detail dat veel spelers over het hoofd zien: de mededeling. Als je de verplichte spelersreferentie vergeet of verkeerd invult, kan de bookmaker je storting niet automatisch koppelen aan je account. In dat geval moet je contact opnemen met de klantenservice, bewijs aanleveren, en wachten tot de handmatige verwerking is afgerond. Dat kan dagen extra kosten. Bij Bancontact is deze koppeling automatisch – de transactie bevat je account-ID, en het systeem wijst het bedrag zelf toe.

Er is ook een praktisch verschil in hoe je de overschrijving initieert. Bij de meeste Belgische banken kun je een overschrijving doen via de mobiele app, internetbankieren of aan het loket. De verwerkingstijd is bij alle drie gelijk, maar de gemakkelijkste route is via de app – je scant het IBAN-nummer en vult het bedrag en de mededeling in. Het voelt als een omslachtige versie van een Bancontact-betaling, en dat is het eigenlijk ook.

Bankoverschrijving versus Bancontact – Een Eerlijke Vergelijking

Bancontact verwerkt dagelijks meer dan een miljoen online transacties. Die schaal is gebouwd op snelheid en gemak – eigenschappen die de bankoverschrijving mist. Maar een eerlijke vergelijking kijkt verder dan snelheid alleen.

Qua kosten zijn beide methoden gratis bij de meeste Belgische bookmakers. Noch Bancontact noch een reguliere SEPA-overschrijving brengt transactiekosten met zich mee voor de speler. In uitzonderlijke gevallen kan een bank kosten rekenen voor een overschrijving naar een buitenlandse rekening, maar bij Belgische bookmakers met een F+-licentie is dat zelden aan de orde.

Qua veiligheid scoort de bankoverschrijving paradoxaal genoeg hoog. Bij een Bancontact-transactie deelt je bank je kaartgegevens via een beveiligde verbinding met de bookmaker. Bij een bankoverschrijving deel je alleen het rekeningnummer van de bookmaker – niet je eigen kaartgegevens. De bookmaker ontvangt geld van een IBAN, zonder toegang tot je kaartnummer of beveiligingscodes. Het is een eenrichtingsverkeer dat weinig aanvalsoppervlak biedt.

Qua gebruiksgemak wint Bancontact op elk punt. De bankoverschrijving vereist handmatige invoer van gegevens, een aparte verificatiestap via je internetbankieren, en meerdere dagen geduld. Bancontact vereist een paar tikken op je telefoon. Het is het verschil tussen een brief posten en een WhatsApp sturen.

Er is nog een verschil in flexibiliteit. Bij Bancontact kun je elk gewenst bedrag storten, tot aan de limieten van de bookmaker en je bank. Bij een bankoverschrijving geldt in de praktijk hetzelfde, maar het mentale verschil is groter. Het invullen van een overschrijvingsbedrag voelt als een bewustere keuze dan het intypen van een bedrag in een stortingsscherm. Die psychologische dimensie klinkt triviaal, maar ik merk in mijn analyses dat spelers die via bankoverschrijving storten, gemiddeld minder vaak storten dan spelers die Bancontact gebruiken. Niet omdat de methode hen beperkt, maar omdat de drempel hoger ligt.

Wanneer een Bankoverschrijving Wel Zinvol Is

Er zijn drie situaties waarin ik de bankoverschrijving aanraad boven Bancontact. De eerste is grotere bedragen. Als je meer dan 2.500 euro wilt storten – een drempel die bij sommige operatoren geldt voor Bancontact-transacties – kan een bankoverschrijving die limiet omzeilen. De maximale overschrijving is doorgaans hoger, soms onbeperkt voor binnenlandse SEPA-transacties.

De tweede situatie betreft uitbetalingen. Hier draait de verhouding om. Niet elke bookmaker biedt Bancontact als uitbetalingsmethode aan, maar vrijwel elke operator ondersteunt uitbetaling via bankoverschrijving. Als je winsten wilt opnemen en Bancontact niet beschikbaar is, is de bankoverschrijving de standaard fallback – betrouwbaar, gratis, en rechtstreeks naar je bankrekening.

De derde situatie is bewuste vertraging. Dit klinkt contra-intuitief, maar de traagheid van de bankoverschrijving kan een voordeel zijn voor wedders die moeite hebben met impulscontrole. De drie dagen wachttijd tussen opdracht en beschikbaarheid is een ingebouwde afkoelperiode. Als je maandagavond in een opwelling 200 euro wilt storten, en je kiest voor een bankoverschrijving in plaats van Bancontact, heb je dinsdagochtend al de kans gehad om je te bedenken. Bij Bancontact is het geld er in vijftien seconden – geen tijd om na te denken.

Er is ook een administratief voordeel. Een bankoverschrijving laat een duidelijke registratie achter in je internetbankieren – compleet met bedrag, datum, begunstigde en mededeling. Die registratie is gedetailleerder dan een standaard Bancontact-transactie in je afschrift, en dat maakt het makkelijker om achteraf je weddenschappenuitgaven te reconstrueren en te evalueren.

De bankoverschrijving is geen sexy betaalmethode. Ze heeft geen app, geen QR-code, geen push-notificatie. Maar ze doet wat ze belooft: geld verplaatsen van A naar B, betrouwbaar en zonder kosten. In een wereld die steeds sneller draait, is dat soms precies wat je nodig hebt.